*Philippe Ortelli : « Si rien n’est fait, en 2040 il n’y aura plus d’argent dans la caisse pour payer les retraites »**

La question de l'avenir de la Caisse Autonome de Retraite de Monaco (C.A.R.) arrive enfin sur le devant de la scène, mais ses enjeux sont encore trop peu connus. C'est pourquoi j'ai souhaité vous présenter clairement la situation telle qu'elle est, graphes à l'appui, afin de vous permettre d'en tirer par vous- mêmes les conclusions qui s'imposent. Chefs d’entreprises, salariés, retraités, nous sommes tous concernés par la survie de notre régime général de retraite.

Le constat

Le constat fondamental est que le régime de la C.A.R. est structurellement déficitaire, et que cela s'explique principalement par la conjonction de l'allongement de l'espérance de vie et de l'avancement, de 65 à 60 ans, de l'âge légal de départ à la retraite à taux plein. Nos retraites sont trop longues, et ne peuvent plus être financées. La conséquence inévitable est que des mesures d'adaptation structurelle doivent être mises en œuvre au plus tôt pour éviter l’épuisement total du fonds de réserve, qui obligerait à des mesures encore plus difficiles.

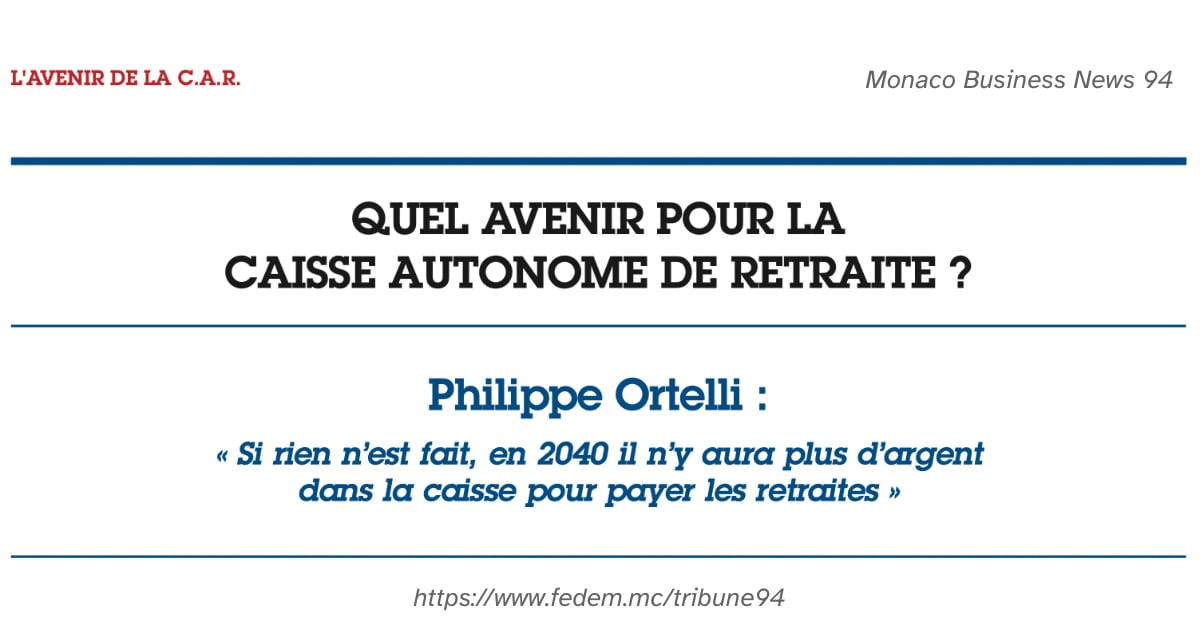

Les chiffres sont sans appel : si rien n'est fait, il n'y aura en 2040 plus d'argent pour payer les retraites, qui devront, selon les statuts de la C.A.R, s’adapter aux revenus et baisser au minimum de 35 %, et le déficit de la C.A.R. à terme sera de plus de 200 millions d'euros par an.

Heureusement, pour éviter ce scénario catastrophe, nous disposons de deux leviers : celui de l’équilibre entre les cotisations et les prestations, et celui de la rentabilité des réserves financières de la caisse.

Rééquilibrer le régime

La situation actuelle est la conséquence directe de nos choix passés qui ont remis en cause l’équilibre entre les cotisations et les prestations.

Depuis 1981, seulement deux décisions importantes ont été prises. La première, mise en œuvre entre 1990 et 1997 par le Comité de contrôle de la C.A.R. sous la pression de l’Union des Syndicats de Monaco, a été l’augmentation de la valeur du point de près de 8 % au-delà de l’inflation, a augmenté les coûts. La seconde, en 2013, principalement basée sur l’augmentation des cotisations, n’a fait que reporter de 10 ans les décisions importantes qui auraient dû être prises dès lors.

Aussi, malgré une croissance économique très forte, nous nous retrouvons avec un système proche d’une pyramide de Ponzi, un montage financier de type cavalerie dans lequel les nouveaux cotisants rémunèrent les anciens, créant l’illusion d’une sécurité financière à long-terme. Cette sécurité est illusoire car, si rien n’est fait, le régime ne sera plus capable de payer ses engagements de retraite dans 15 ans, et cela même en prenant une hypothèse haute de croissance des effectifs de 1,5 % par an

Des décisions importantes doivent donc être prises, et elles ne peuvent avoir qu’un seul objectif : redresser la rentabilité du régime pour assurer sa survie.

Pour ce faire, le travail important de la Direction et des Permanents des Caisses Sociales de Monaco a permis d’identifier des situations à corriger

Nous avons ainsi découvert en 2025 que le taux de remplacement, qui évalue la différence entre les revenus durant la dernière année d’activité et ceux de la pension de retraite, net sur net, pour 40 ans de cotisation à Monaco, est de 104 %. Concrètement, cela signifie qu’un retraité qui était rémunéré 3000 euros nets par mois lorsqu’il travaillait, perçoit une retraite de 3 120 euros par mois. Est-ce bien raisonnable ?

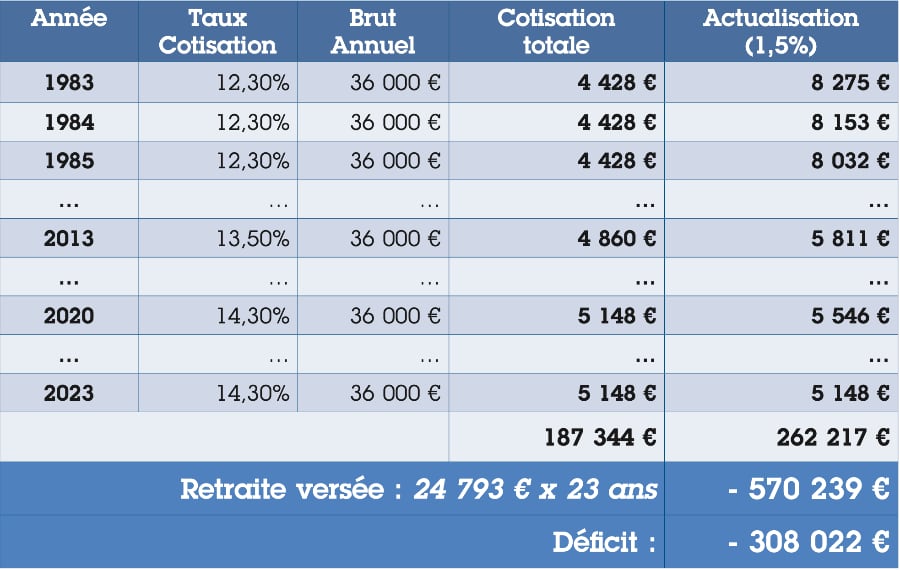

Nous avons également découvert que, comme le montre le tableau ci-dessous, un salarié du secteur privé qui cotise sur un salaire de 3 000 euros nets mensuels aura rapporté 260 000 euros hors inflation au régime de retraite général après 40 ans de carrière, mais coûtera au même régime 570 000 euros durant sa période de retraite.

Et il est de surcroit apparu que le taux additionnel variable du régime de la C.A.R., payé uniquement par les entreprises, permet à des salariés qui travaillent 6 mois à Monaco de maintenir leurs droits et leurs points pendant 6 mois supplémentaires quand ils sont au chômage, comme s’ils avaient travaillé 12 mois. Est-ce vraiment juste pour celles et ceux qui travaillent toute l’année durant 40 ans ?

Face à ces constats, le Conseiller de Gouvernement - Ministre des Affaires Sociales et de la Santé et le Directeur des Caisses Sociales de Monaco ont proposé en septembre dernier de constituer un Groupe de travail tripartite sur l’avenir de la C.A.R. avec pour objectif principal de formuler des propositions de mesures, à soumettre au Comité en juin 2026, permettant de restaurer durablement l’équilibre technique du régime, cet effort devant être partagé par toutes les parties prenantes.

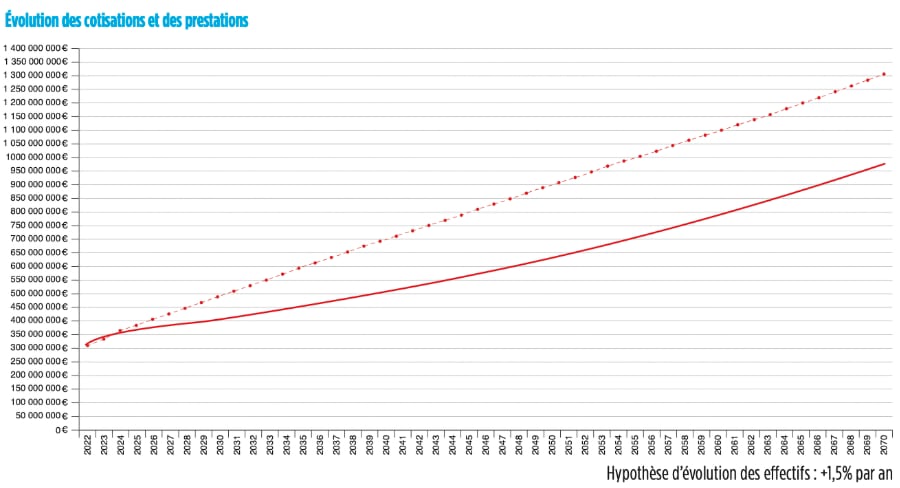

Ce Groupe de travail a mis en lumière la tension croissante entre les engagements pris par la C.A.R. et sa capacité financière future, et a étudié des scénarios d’ajustement du régime pour maintenir en positif le fonds de réserve de la C.A.R. (qui est actuellement de 700 millions d’euros) à l’horizon de 2070.

Quatre typologies de mesures ont été étudiées :

- L’augmentation du taux de cotisation,

- La moindre revalorisation des pensions,

- Le report de l’âge de départ en retraite,

- L’augmentation du plafond au-delà de l’inflation.

Les analyses actuarielles montrent qu’aucune de ces mesures prise isolément ne suffit à atteindre l’objectif, un effort combiné est nécessaire. Mais elles montrent aussi que l’association d’une hausse mesurée des cotisations et d’un effort raisonnable demandé aux retraités pour amener le taux de remplacement du régime à 85 % permet la survie du régime.

Il est important de rappeler que ce taux de remplacement, ramené de 104 % à 85 %, restera le plus élevé d’Europe. En France, par exemple, ce taux est de 65 %, en Suisse et au Luxembourg de 75 %, et en Grèce de 80 %.

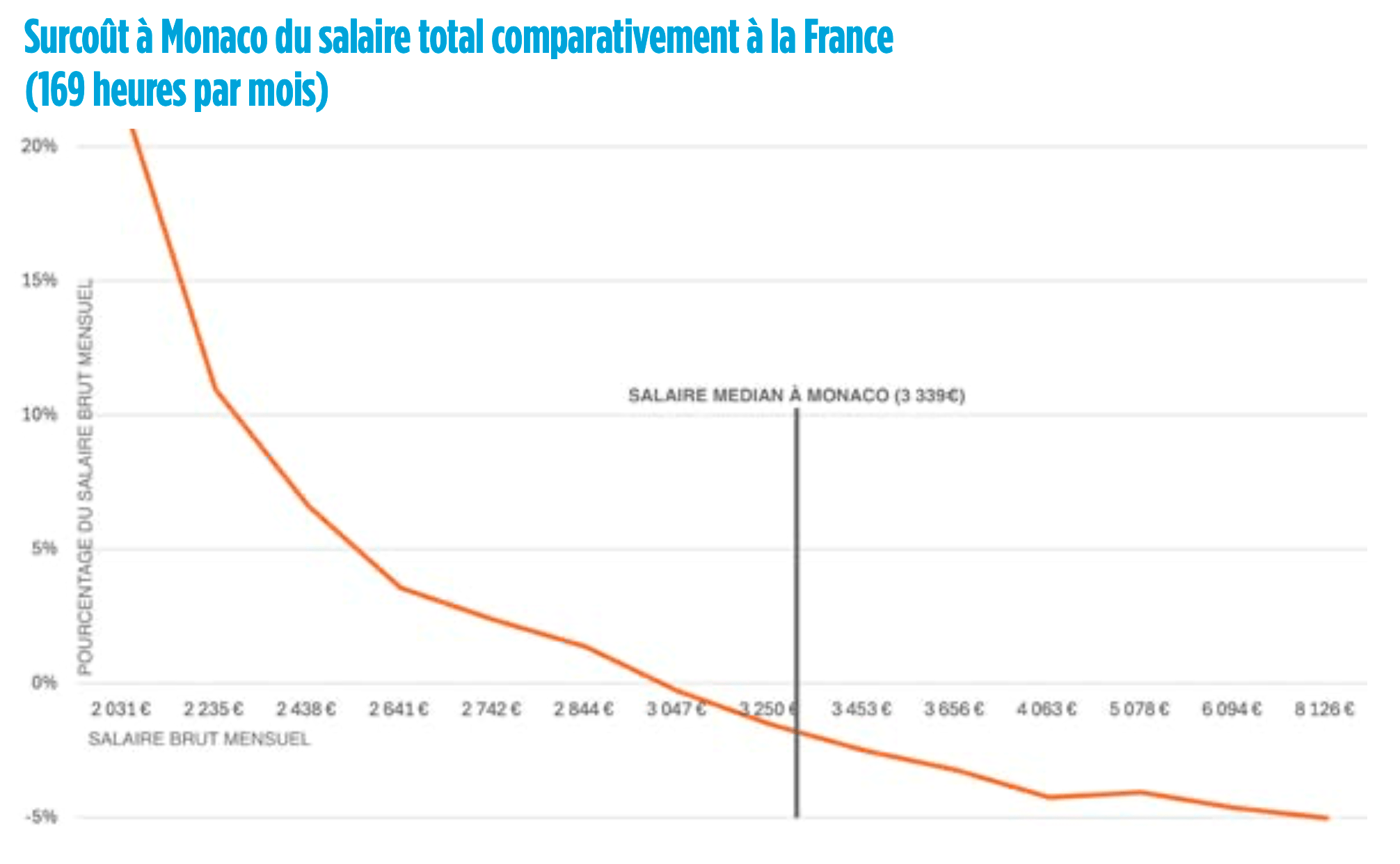

Les chefs d’entreprises sont prêts, comme ils l’étaient déjà en 2013, à prendre leur part de l’effort. Mais celui-ci ne doit pas mettre en péril l’économie du pays, il doit être tripartite. Les entreprises monégasques subissent des charges très lourdes. Le coût du travail (salaire + charges + congés payés) à Monaco est déjà le plus cher d’Europe pour les salaires de base, et nos entreprises sont désavantagées par rapport à leurs concurrentes du pays voisin pour presque la moitié de leurs salariés (voir graphique). Pour paraphraser l’économiste américain Arthur Laffer qui affirmait « Trop d’impôt tue l’impôt », trop de charges sociales tueront les entreprises qui se retrouveront contraintes à se délocaliser ou à disparaître, au détriment du pays.

Il est donc nécessaire que chacun agisse en responsabilité en prenant sa part de l’effort, de façon à redresser la situation, pour garantir à nos anciens une rémunération raisonnable, mais sans charger les générations futures d’une dette ou d’un effort trop important.

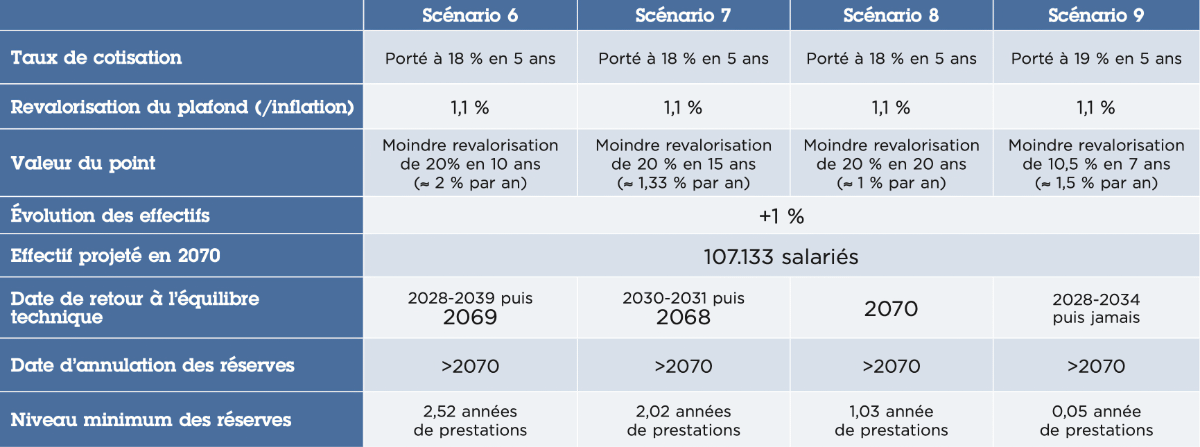

Pour quantifier cet effort le Comité, dont la FEDEM fait partie, a étudié plusieurs scénarios sur la prévision raisonnable de 1 % de croissance annuelle, soit 107 000 salariés en 2070 contre 135 000 avec un taux de croissance de 1,5% par an, ce qui génère certes moins de cotisations mais est plus en adéquation avec la taille du pays. Le tableau ci-dessous montre que certains scénarios permettent d’atteindre l’équilibre financier de la C.A.R. à long terme.

Faire fructifier le fonds de réserve

Le deuxième levier d’action est celui de la gestion du fonds de réserve de la caisse, qui n’a pas seulement pour mission de garantir des temps difficiles, mais aussi de soulager les cotisants grâce à sa rentabilité financière.

Ce fonds est dirigé par un Comité Financier qui est nommé indépendamment par le Gouvernement, sans que les organisations patronales et syndicales n’y soient invitées. Nous le déplorons, parce que le rendement financier de ce fonds a été de seulement 3% ces 6 dernières années, ce qui s’oppose à ses missions.

!!!Entre octobre 2017 et octobre 2023, le Fonds CSM n'a cru que de 37% quand les fonds de réserve suédois ont gagné plus de 70%, soit plus de 30 points de pourcentage de plus.

La rentabilité du parc immobilier de la C.A.R. est elle-même très faible, de l’ordre de 2% capital compris seulement. La C.A.R. gère 600 appartements à Monaco mais ne génère que 27 millions d’euros de résultat annuel, soit un manque estimé à 30 millions d’euros, qui pourraient être employés pour équilibrer le régime général.

Le problème est que la C.A.R. s’interdit d’augmenter les loyers, ce qui fait que 600 locataires bénéficient depuis de nombreuses années de loyers extrêmement modérés à des prix hors marché au détriment des cotisants et des retraités de Monaco. La C.A.R. n’a pas dans ses statuts vocation à faire du logement social, ceux qui ne peuvent pas se loger au prix du marché doivent être aidés, mais par des services dédiés, pas aux frais des entreprises, des salariés, et des retraités.

Agir

Il nous faut donc constater à la fois que la situation du régime général de retraite de Monaco est suffisamment grave pour exiger des mesures urgentes, et que nous disposons de leviers d’action pour y remédier.

Le Comité ne devra donc pas se contenter d’analyser les chiffres, mais construire une feuille de route ferme et claire, engageant toutes les parties prenantes dans un effort partagé. L’heure est à la décision politique courageuse pour garantir que le régime général de retraite reste non seulement viable, mais juste, pour les générations futures.

Au-delà, pour transformer la colère sourde que nous percevons parmi les chefs d’entreprises impactés par les effets délétères de certaines mauvaises décisions ou actions, et parmi les salariés confrontés à des conditions indignes d’accès à leur lieu de travail, notre pays a besoin d‘une vision à long-terme qui mobilise les énergies collectives et donne du sens aux efforts communs.

Philippe Ortelli, Président de la FEDEM