« L’inflation est de la taxation sans législation »

Milton Friedman

« L’inflation ne génère donc aucun bénéfice social ; au contraire, elle redistribue la richesse à ceux qui ont obtenu l’argent nouvellement crée en premier, et tout cela aux dépens de ceux qui l’ont obtenu en dernier. L’inflation est, en effet, un concours – un concours pour voir qui obtient la plus grosse part de l’argent nouvellement créé avant les autres. »

Murray Rothbard

Début des années 2000s. Les banques américaines, obligées depuis la Présidence de Bill Clinton de pratiquer la discrimination positive dans leurs prêts immobiliers, inventent et développent des outils financiers pour se couvrir des (forts) risques d’impayés. Leurs montages sont de plus en plus complexes et interconnectés, au point que la simple faillite d’une d’entre elles (Lehman Brothers le 15 septembre 2008) suffit à déclencher une récession mondiale. Alors, de nombreux gouvernements occidentaux décident d’injecter énormément d’argent dans l’économie pour éviter un écroulement complet. Nous l’avons déjà vu (Base Éco 9) : toute cette augmentation de la masse monétaire est, stricto senso, de l’inflation. Pourquoi alors n’a-t-elle pas provoqué une hausse des prix courants (« inflation » au sens usuel) ?

Début des années 2020s. La reprise économique aux USA de la seconde moitié des années 2010s est bloquée par la crise née du Covid-19. Le Gouvernement américain nouvellement élu décide de réagir en injectant des milliers de milliards de dollars dans l’économie. Mais là, avant même que l’argent soit réellement créé et distribué, l’inflation monte fortement. Pourquoi ?

Un banquier irlandais installé en France au XVIIIe siècle, Richard Cantillon (1680c, 1734) a donné son nom à un effet qui l’explique assez bien.

Cantillon remarque en effet qu’il faut bien que la monnaie nouvellement créée soit injectée quelque part pour pouvoir, progressivement, se répandre dans la population, et que l’effet qu’aura cette nouvelle monnaie dépendra de la proximité avec le point d’injection. Comme le résume Wikipedia : « une injection de monnaie dans l’économie exerce un effet progressif et différencié sur les prix au fur et à mesure que la monnaie se propage par les échanges à partir du point où elle a été injectée ». Et Gabriel Braga (2021) cite le Prix Nobel d’économie F.A. Hayek : « Si vous versez du miel au centre d’une soucoupe, il ne se répandra pas uniformément tout de suite. Il s’agglutinera au milieu de la soucoupe avant de s’étaler ». Et le résultat est que cette injection monétaire enrichira les premiers à la percevoir, et appauvrira les derniers.

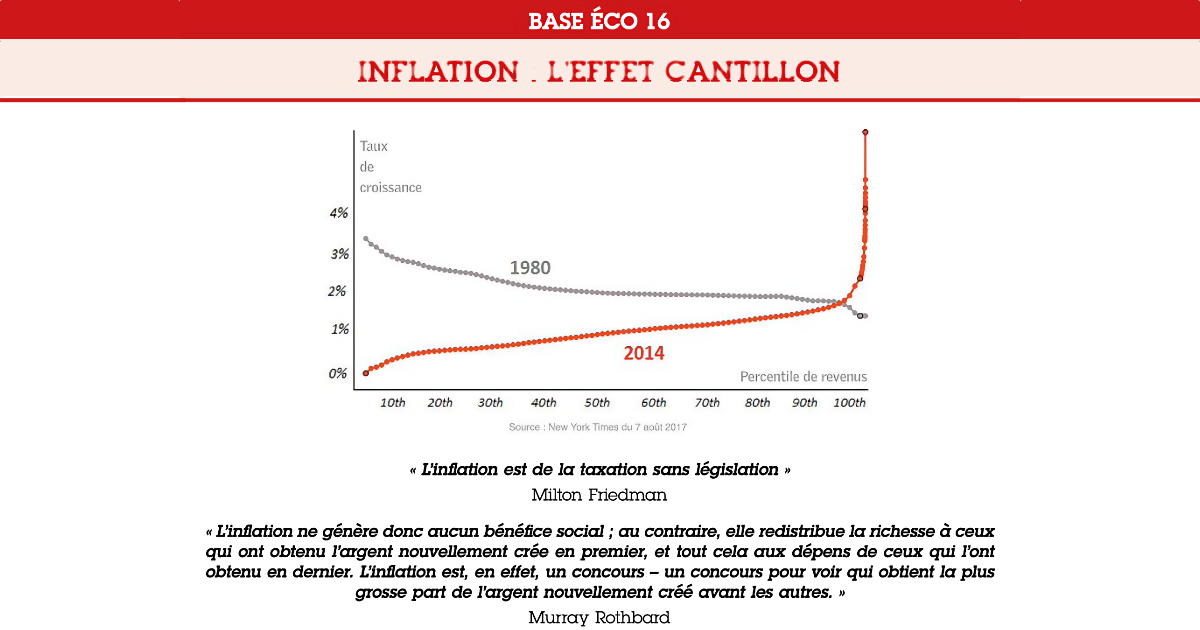

Or, la création monétaire des années suivant la crise de 2008 ne s’est pas répandue dans la population, elle est restée en grande partie concentrée dans les milieux proches du point d’injection, c'est-à-dire les marchés financiers. Les Gouvernements ont d’abord cherché à sauver les banques et n’ont pas distribué la monnaie à tous. En conséquence, comme le remarque Quentin Soubranne (2020), cette création monétaire a bien provoqué une inflation (au sens usuel), mais celle-ci s’est limitée aux marchés financiers et à ceux qui en sont très proches (marchés du luxe, ...). Le graphique publié dans le New York Times le 7 août 2017 et copié ci-dessus le montre bien : si en 1980 c’étaient les pauvres (percentiles de revenus inférieurs) qui bénéficiaient de la plus forte croissance des revenus, en 2014 la situation s’est plus qu’inversée, les plus riches accaparant quasiment toute la croissance.

Mais alors, pourquoi l’augmentation de l’inflation maintenant, avant même que l’argent promis par le Gouvernement US soit distribué ? L’explication est en partie à rechercher du côté de l’Effet Cantillon : l’argent créé, qui a ciblé les banques et les marchés financiers pendant la décennie 2010, a fini par atteindre la population générale, où il aura ses effets négatifs : ceux qui ont perdu le « concours » décrit par Murray Rothbard vont payer. Pourquoi maintenant ? Il est probable que l’élection de Joe Biden et les problèmes d’approvisionnement provoqués par la rupture des chaînes de production pendant les confinements ont été les déclencheurs de ce changement.

L’inflation souffre aussi d’un autre effet qui va prendre de l’importance : son auto-renforcement. Elle est un phénomène à rétroaction positive : si les agents économiques l’anticipent, alors ils augmentent par avance leurs prix, et ce faisant la créent ou l’augmentent (prophétie auto-réalisatrice). Aussi les économistes ont tout intérêt à chercher à limiter ces anticipations en minimisant l’inflation, ou en faisant croire que celle-ci ne sera que transitoire : c’est bien ce qu’on a entendu ces derniers mois. Mais l’Effet Cantillon fait craindre que ces incantations ne suffiront probablement pas.

Philippe Gouillou

Références : Base Eco 9 ; Quentin Soubrane - BFM Bourse, 7 juin 2020 ; Gabriel Baga - Libertarian Europe, 9 décembre 2021.